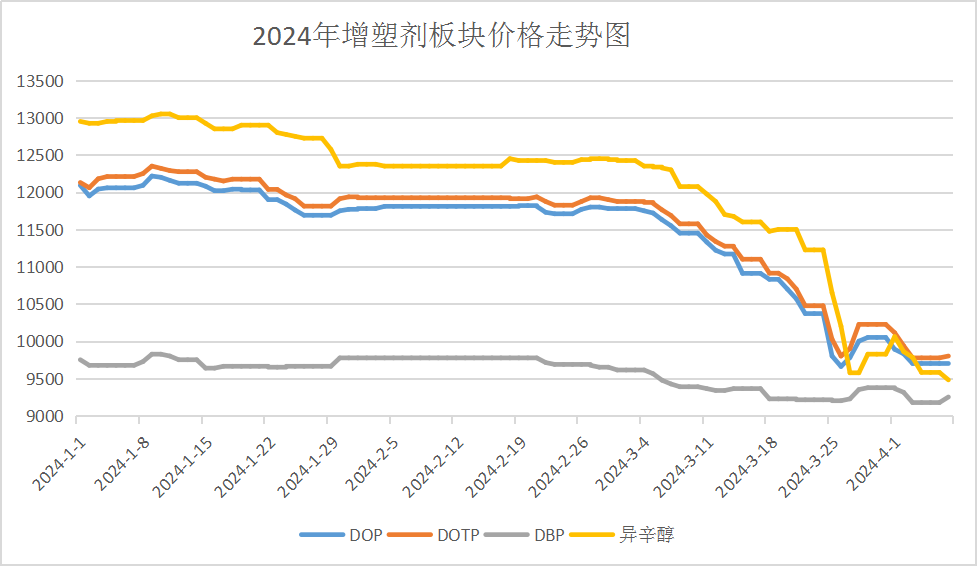

增塑剂板块价格大幅下跌

据生意社商品行情分析系统,截止4月7日,增塑剂板块行情大幅下跌,主要增塑剂板块产品出现不同程度下跌,异辛醇、DOP、DOTP价格下跌近两成,正丁醇价格下跌9.58%。DOP价格下跌19.86%;DOTP价格下跌19.21%;异辛醇价格下跌26.80%;DBP价格下跌5.13%。1-2月份增塑剂板块小幅下跌,3月增塑剂板块行情大跌。

春节期间增塑剂厂家开工大幅下降,降至5成左右,而随着假期结束,增塑剂厂家开工快速恢复至7成左右,3月增塑剂企业开工高位,增塑剂供给充足;国内PVC厂家开工高位,PVC市场库存高位,且PVC后市预期持续入库,PVC市场对增塑剂需求支撑不佳,而随着PVC春节检修季来临,增塑剂需求预期下降。供给充足需求不佳,增塑剂利润大降。高价增塑剂价格大幅下跌,低价增塑剂价格小幅下跌。

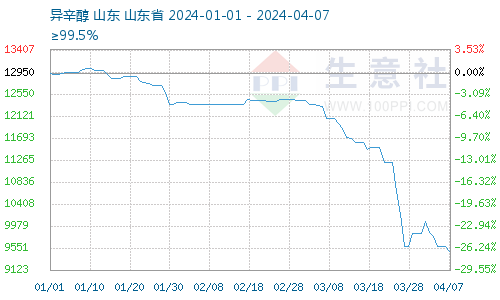

1季度异辛醇价格大幅下跌

据生意社商品行情分析系统,截止4月7日,异辛醇报价9480元/吨,较3月31日异辛醇价格9825元/吨先涨后跌,跌幅3.51%;较1月1日异辛醇报价12950元/吨大幅下跌,跌幅26.80%。1、2月份小幅震荡下跌,3月份异辛醇价格大幅下跌,3月异辛醇企业设备恢复开工,异辛醇供给增多,进口异辛醇2-3月陆续到港,港口辛醇库存增加,异辛醇供给压力加大;需求方面,下游增塑剂厂家高负荷开工,异辛醇需求有上涨趋势,加之异辛醇出口有所回暖,但整体仍处低位水平,对异辛醇利好支撑有限。异辛醇供需双增,异辛醇市场或弱势依旧,随着异辛醇市场库存缓慢下降,后市异辛醇市场震荡盘整。

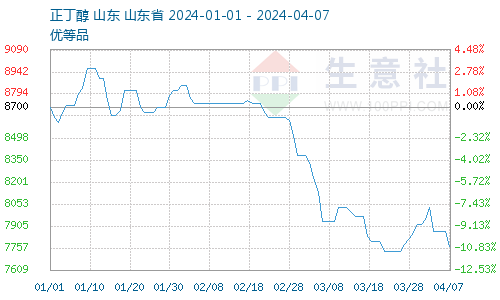

1季度正丁醇价格大幅震荡下跌

据生意社正丁醇商品行情分析系统,截止4月7日,正丁醇报价7766.67元/吨,较3月31日正丁醇价格7916.67元/吨下跌,跌幅1.89%;较1月1日正丁醇价格8700元/吨大幅下跌,跌幅10.73%。一季度国内正丁醇高开低走,1-2月正丁醇价格弱势震荡盘整,3月正丁醇价格大幅下跌。春节期间,正丁醇下游整体开工大幅下滑,而正丁醇企业开工维持相对高位,正丁醇库存累库,正丁醇进口量加大,节后下游复工,正丁醇需求回暖,同时正丁醇开工持续高位,正丁醇供应充足,加之2月份正丁醇库存累库问题,正丁醇库存持续高位,正丁醇市场供过于求加重。正丁醇厂家让利出货意愿强烈,正丁醇价格一路下跌,预期后市正丁醇价格弱势运行。

聚乙烯装置进入检修季

| 生产企业 | 装置名称 | 产线 | 区域 | 产能/万吨 | 停车日期 | 开车日期 | 停工天数 |

|---|---|---|---|---|---|---|---|

| 沈阳化工 | 全密度 | 东北 | 10 | 2021/10/15 | 暂不确定 | 365 | |

| 海国龙油 | 全密度 | 东北 | 40 | 2022/4/3 | 暂不确定 | 365 | |

| 齐鲁石化 | 全密度 | 华北 | 12 | 2023/12/23 | 暂不确定 | 121 | |

| 齐鲁石化 | HDPE | 1线 | 华北 | 7 | 2023/12/23 | 暂不确定 | 121 |

| 齐鲁石化 | HDPE | 2线 | 华北 | 7 | 2023/12/23 | 暂不确定 | 121 |

| 齐鲁石化 | LDPE | 华北 | 14 | 2023/12/23 | 暂不确定 | 116 | |

| 齐鲁石化 | 全密度 | 新全密度 | 华北 | 25 | 2023/12/23 | 暂不确定 | 121 |

| 万华化学 | HDPE | 华北 | 35 | 2024/2/1 | 暂不确定 | 90 | |

| 辽阳石化 | HDPE | A线 | 东北 | 3.5 | 2024/3/14 | 2024/4/7 | 23 |

| 久泰集团 | 全密度 | 西北 | 28 | 2024/3/15 | 2024/4/15 | 30 | |

| 连云港石化 | HDPE | 华东 | 40 | 2024/3/20 | 2024/5/20 | 60 | |

| 中科炼化 | HDPE | 华南 | 35 | 2024/3/20 | 2024/5/20 | 61 | |

| 茂名石化 | 全密度 | 华南 | 22 | 2024/3/22 | 暂不确定 | 3 | |

| 海南炼化 | HDPE | 华南 | 30 | 2024/3/25 | 2024/4/25 | 30 | |

| 浙江石化 | HDPE | 二期 | 华东 | 35 | 2024/3/25 | 2024/4/25 | 31 |

| 辽阳石化 | HDPE | B线 | 东北 | 3.5 | 2024/3/27 | 2024/4/7 | 11 |

| 茂名石化 | LDPE | 1线 | 华南 | 11 | 2024/4/1 | 暂不确定 | 3 |

| 中原石化 | 全密度 | 华中 | 26 | 2024/4/1 | 2024/4/23 | 23 | |

| 连云港石化 | HDPE | 二期 | 华东 | 40 | 2024/4/3 | 2024/5/20 | 47 |

| 浙江石化 | 全密度 | 二期 | 华东 | 45 | 2024/4/8 | 2024/5/8 | 30 |

| 蒲城清洁能源 | 全密度 | 西北 | 30 | 2024/4/10 | 2024/4/25 | 15 | |

| 中韩石化 | HDPE | 二期 | 华中 | 30 | 2024/4/11 | 2024/4/26 | 15 |

| 上海赛科 | HDPE | 华东 | 30 | 2024/4/12 | 2024/4/22 | 10 | |

| 神华包头 | 全密度 | 西北 | 30 | 2024/4/15 | 2024/5/24 | 40 |

2024年聚乙烯装置检修增多,一季度齐鲁、燕山、万华、茂名石化、海南炼化、中化泉州、中科炼化和中韩石化均出现不同程度的检修或降负荷,一季度检修损失量共计97万吨,同比提升近四成。进入二季度,一年一度的春检拉开序幕,聚乙烯装置进入检修集中期,除一季度检修的企业继续停车外,4月份新增检修增多,4月检修损失量明显提升,预计42万吨左右,环比3月提升33%。

下游需求不及预期

印度商业和工业部(商务部)3月26日通知对原产于中国、印尼、日本、韩国、中国台湾、泰国和美国的PVC进口启动反倾销调查。2022年10月1日至2023年9月30日为此次调查期。印度是世界上最大的PVC进口国,本次反倾销事件对印度市场进口影响相对有限,主要影响预计将集中在下半年。库存方面,国内PVC社会库存高位,PVC下游开工较低,订单延续性不强,PVC厂家库存待入库较多,PVC库存继续维持高位。开工率方面,一季度PVC厂家开工率高位,4月陆续启动春季检修,企业检修增多。需求方面,市场人士多对节后的“金三”市场给予乐观预期。然当前“金三”已逝,据下游企业反馈,今年塑料制品市场行情需求表现低迷,订单情况不及预期,原料端给予支撑有限,供需矛盾持续博弈,“金三”旺季成色略显不足,后市来说,PVC春节检修季来临,PVC厂家开工下降,而基建复工增多,4月塑料行业行情有所回暖,但总体对增塑剂需求增长有限。后市增塑剂需求端下跌压力仍存。

后市预期

生意社增塑剂产品数据分析师认为,1季度原材料价格大跌,需求不及预期,增塑剂价格大幅下跌,增塑剂板块行情大跌。后市来说,原材料方面,异辛醇价格弱势震荡盘整,苯酐价格震荡趋稳,正丁醇价格震荡下跌,增塑剂成本下降放缓;供给方面,增塑剂厂家开工负荷预期下降,增塑剂供给减少,增塑剂上涨支撑加大;需求方面,塑料行业厂家进入传统春节检修季,下游厂家检修预期增多,增塑剂需求疲软加剧。综合来说,增塑剂成本下跌放缓,供需预期双降,但增塑剂厂家库存去库缓慢,增塑剂供过于求行情难改,下游客户对高价增塑剂抵制心理激增,预期后市高价增塑剂价格小幅震荡下跌,而低价增塑剂价格弱势企稳为主。

1

4月29日生意社醋酸丁酯基准价为7475.00元/吨 2024-04-29

2

生意社:4月28日东营益盛醋酸丁酯报价平稳 2024-04-28

3

生意社:4月5日国际原油期货上涨 2024-04-07

4

生意社:4月2日国际原油期货上涨 2024-04-03

5

生意社:国内醋酸丁酯行情平稳运行 2024-04-25

6

生意社:本周国内醋酸乙酯行情下滑 2024-03-08

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商